Entwicklung der Bauzinsen zum Start des neuen Jahres

Wenn morgen die Währungshütenden der Europäischen Zentralbank (EZB) ein letztes Mal in diesem Jahr zusammenkommen, werden sie, aller Voraussicht nach, die Verlängerung der Zinspause verkünden. Florian Pfaffinger, Mitglied im Expertenrat von Dr. Klein, kennt die Hintergründe für diese Entscheidung und erklärt, warum Kaufinteressierte zum Jahresbeginn 2026 die Chance auf günstige Finanzierungskonditionen haben könnten.

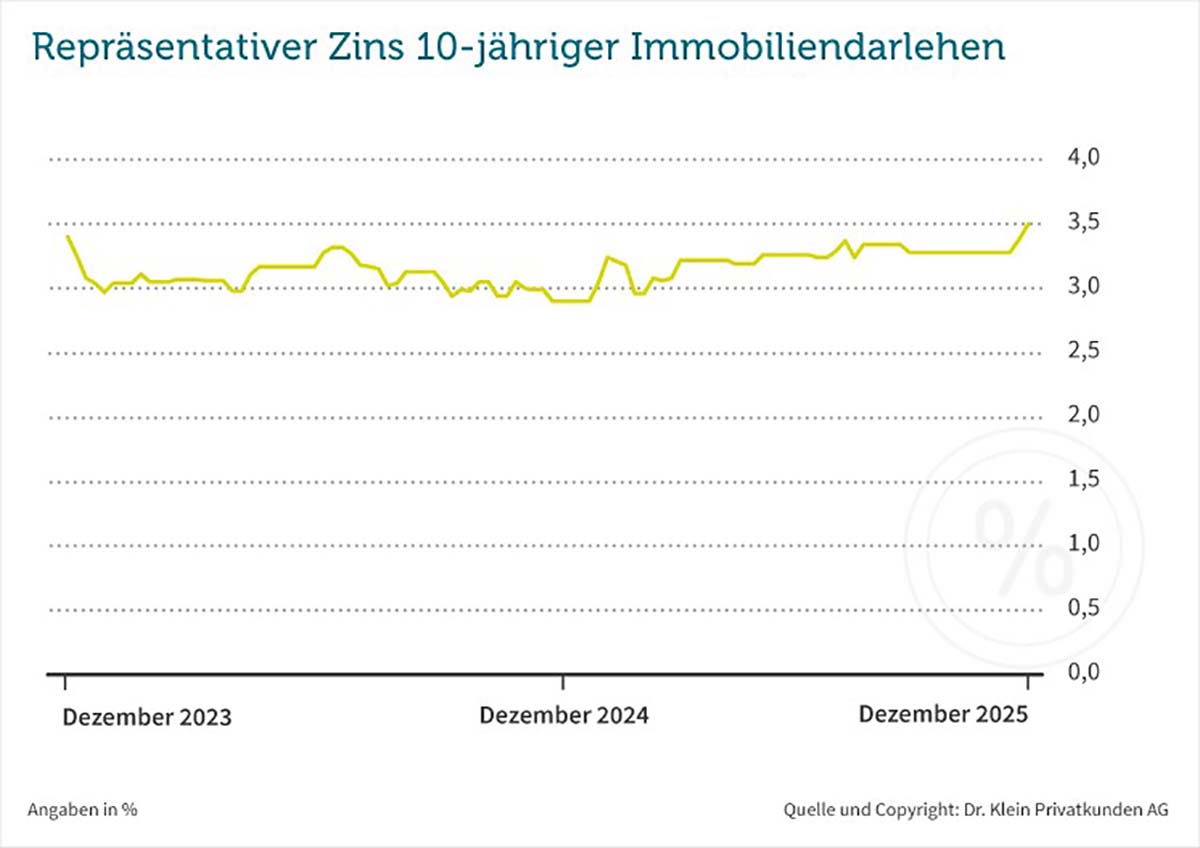

Jahresende mit leichten Zinsaufschlägen

In den vergangenen zwei Wochen orientierten sich die Baufinanzierungszinsen aufwärts – ein kleiner Endspurt in einem Jahr mit weitgehend stabiler Seitwärtsbewegung. Damit laufen die Zinsen 2025 am oberen Ende des von Dr. Klein prognostizierten Korridors von drei bis 3,5 Prozent aus. Gründe für die übers Jahr betrachtet große Konstanz sieht Florian Pfaffinger in einem Zinsumfeld, in dem es keine großen Überraschungen gab: „Im Herbst waren die Wirtschaftsdaten recht stabil. Die Inflation pendelte sich um die von der EZB angestrebte Zwei-Prozent-Marke ein, und die Konjunkturentwicklung im Euroraum verlief erwartungsgemäß. Somit verabschiedet sich der Herbst mit Blick auf mögliche Zinstreiber recht ereignislos – ein Umstand, der den Zinsen Stabilität verleiht.“ Der aktuelle repräsentative Zins von Dr. Klein für eine 10-jährige Baufinanzierung beträgt 3,5 Prozent (Stand: 16.12.2025).

Jahresbeginn mit Chancen für Kaufinteressierte

Für den Start ins kommende Jahr erwartet der Zinsexperte von Dr. Klein möglicherweise eine kleine Zinsdelle: „Viele Banken preisen im Januar bei gleichem Zinsniveau ein wenig aggressiver. Das heißt, sie reduzieren ihre Margen etwas, um wieder neues Volumen in die Bücher zu bekommen. Das könnte Topzinsen mit sich bringen, die für eine 10-jährige Festschreibung leicht über drei Prozent liegen.“ Wer also über eine Immobilienfinanzierung nachdenkt, findet in den ersten Wochen des neuen Jahres womöglich ein günstiges Zeitfenster.

Mit Blick auf den anstehenden EZB-Entscheid geht Pfaffinger davon aus, dass die Währungshütenden die Zinspause weiter fortsetzen werden. „Es besteht aktuell kein Handlungsbedarf seitens der Europäischen Notenbank“, erklärt er. „Zwar ist die Inflation im November wieder leicht gestiegen – laut Eurostat auf vorläufig 2,2 Prozent im Euro-Raum und auf 2,6 Prozent in Deutschland –, doch die Daten liegen für die EZB noch im grünen Bereich.“ Für die Konjunktur in der Eurozone wird zudem ein moderater Aufschwung erwartet. Die Prognosen für Deutschland liegen zwischen ein bis 1,5 Prozent, Haupttreiber sind hier Investitionen in die Infrastruktur sowie die Tatsache, dass die Konsumausgaben privater Haushalte nach dem Rückgang der Inflation wieder steigen.

Die passende Finanzierungsstrategie für die eigenen vier Wände

Das derzeit moderate und auch sehr beständige Zinsniveau wirft bei Kaufinteressierten die Frage nach der besten Laufzeit eines Immobilienkredits auf. Eine pauschale Antwort darauf gäbe es laut Pfaffinger zwar nicht, wohl aber die Empfehlung, immer auf die individuellen Umstände der Finanzierung zu schauen. Zudem hält der Experte es für eher unwahrscheinlich, dass die Zinsen in den kommenden Jahren deutlich sinken werden. „Es kann daher sinnvoll sein, sich für eine längere Festschreibung zu entscheiden, um das Zinsänderungsrisiko nach Ende der Zinsbindung zu minimieren“, erklärt er. Auch Festschreibungen von 20, 25 oder 30 Jahren sind möglich. Sie sind allerdings etwas teurer: So beträgt beispielsweise der Aufschlag für 20 statt für 10 Jahre etwa 0,3 Prozentpunkte – ein Vergleich bei verschiedenen Banken sei hier laut Pfaffinger empfehlenswert, da die Aufschläge variieren können. „Grundsätzlich ist es auch eine Typ-Frage: Wer auf sinkende Bauzinsen spekuliert, entscheidet sich vermutlich eher für eine kürzere Festschreibung. Wer sicherheitsorientiert ist oder von steigenden Zinsen ausgeht, legt sich länger fest und kann ruhig schlafen. Und wenn der Zinssatz dann doch fällt, besteht bei jeder Finanzierung nach zehn Jahren ein Sonderkündigungsrecht. Längere Zinsbindungen bieten also Schutz, aber kein Risiko.“

Tendenz Baufinanzierungszinsen

Kurzfristig: Seitwärtsbewegung mit leichten Schwankungen

Mittelfristig: Seitwärtsbewegung mit leichter Aufwärtstendenz

Passende Förderprogramme für Ihre vier Wände

Vom Keller bis zum Dach – Staat und Gemeinde fördern Renovierungs- und Sanierungsmaßnahmen rund um Ihr Zuhause. Bei der Vielzahl an Programmen kann man schnell den Überblick verlieren. Mit unserem Online-Fördermittelservice finden Sie alle Förderprogramme, die für Ihr Vorhaben in Frage kommen. Und das deutschlandweit. Lassen Sie sich diese Chance nicht entgehen!

Bundesförderung Effiziente Gebäude (BEG)

Mit der Bundesförderung für effiziente Gebäude (BEG) erhalten Sie Unterstützung bei der Sanierung von Gebäuden, die dauerhaft Energiekosten einsparen und damit das Klima schützen. Die Bundesförderung für effiziente Gebäude kurz BEG fasst frühere Förderprogramme zur Förderung von Energieeffizienz und erneuerbaren Energien im Gebäudebereich zusammen und unterstützt unter anderem den Einsatz neuer Heizungsanlagen, die Optimierung bestehender Heizungsanlagen, Maßnahmen an der Gebäudehülle und den Einsatz optimierter Anlagentechnik.

Voraussetzung der Förderung durch das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) ist:

- Ihr Wohngebäude steht in Deutschland

- Der Bauantrag liegt bei einer Einzelmaßnahme mind. 5 Jahre, mit einem iSFP mindestens 10 Jahre zurück

- Das Gebäude dient überwiegend zu Wohnzwecken

Zentrale Neustadt

H&H Handrich Moderner Baubedarf GmbH

Landauer Str. 281

67434 Neustadt

Tel.: 06321 4998 - 0

Fax: 06321 4998 - 99

E-Mail: info@handrich-bauzentrum.de

Öffnungszeiten

Zentrale Neustadt

Baustoffe:

| Montag - Freitag | 7:00 Uhr - 18:00 Uhr |

| Samstag | 8:00 Uhr - 13:00 Uhr |

Handrich Living:

| Montag - Freitag | 8:30 Uhr - 18:00 Uhr |

| Samstag | 9:00 Uhr - 13:00 Uhr |

Niederlassung Alsheim

| Montag - Freitag | 7:00 Uhr - 17:00 Uhr |

| Samstag | 7:30 Uhr - 12:00 Uhr |

Niederlassung Frankenthal

| Montag - Freitag | 7:00 Uhr - 17:00 Uhr |

| Samstag | 7:30 Uhr - 12:00 Uhr |

Niederlassung Grünstadt

| Montag - Freitag | 7:00 Uhr - 17:30 Uhr |

| Samstag | 7:30 Uhr - 12:00 Uhr |

Niederlassung

Waghäusel/Wiesental

| Montag - Freitag | 7:00 Uhr - 17:00 Uhr |

| Samstag | 7:30 Uhr - 12:00 Uhr |